摘要:提要:潮水退卻,才能看出誰在祼涌。20年間,空調隨地產風擺動,地產飛多高空調就賣多好,風口過去了才發現……若大個格力一柱擎天。 按規則,董小姐僅剩兩個月任期。她的去留,格力人說了算嗎?

神壇之上無常客。

10月29日晚,白電三巨頭陸續公布了2021年三季度的財報。

三廂對比,格力慘敗。

先看數據,前三季度海爾智家、美的集團營收、利潤雙增,營收方面,海爾增速9.2%,美的增12.66%,唯獨格力-16.5%。利潤曲線同樣如此,格力狠降15.66%,較去年少拿了24個小目標。

格力在利潤降速方面不僅表現在Q3一季,在3年利潤復合增長率-9.49%,遠低于美的集團的9.43%和海爾智家的17.66%。

在家電行業復雜的內外部環境下,營業和利潤雙降,說明企業的產品競爭力、管理能力、長期戰略方向出了嚴重的問題。

格力和董小姐一樣,從未像如今這般令人擔憂。

1、 大戶抽逃 散戶當家

早在去年一季度,格力的表現就讓人跌破了眼鏡。坊間稱之為“事故”。

彼時,格力在Q1營收同比下滑了44%—50%以上,歸母凈利潤同比下滑70%—77%。

從格力近幾年的業績上看,在2017年四季度還創出單季利潤增長63.91%的好成績,僅僅過去三年多,營收和利潤同時下降,幅度巨大。

白電三巨頭中,格力表現一個天一地,這對一個行業龍頭公司來說,是個極其恐怖的數字。

糟糕的環境,慘烈的表現,直接影響到了市場對格力的信心。從股市上看,格力電器一路下滑,今年以來股價已下跌37.53%,市值距高位已蒸發約2000億元。

猶憶五個月前,格力電器推出員工持股計劃。當時備受爭議的就有持股計劃購買價為27.68元/股,僅為公司彼時收盤價的一半左右。

所幸定價夠低,在高瓴資本被套牢、高盛“割肉”退出、股價跌破回購價后,員工持股計劃中最大認購股東,占比27.68%的格力電器董事長、總裁董明珠依然沒有虧損。

此舉,恰如7月深陷信任危機的恒大,昔日好友及資本也開始棄格力而去。

第三季度期間,十大流通股東只減未增。減倉的包括北向資金、格力集團、匯金、阿布達比投資局。其中北向資金撤離明顯,期間減持數量高達2.04億股。萬金全球股票主基金已跌出流通股東前十。

《界面新聞》10月的消息稱,“(格力電器)十大流通股東門檻由中報末的2623.60萬股降至三季度末的1701.30股。股東戶數88.80萬戶,較一季度末的46.86萬戶增超90%。”

大戶抽逃,散戶當家。這就是格力的現狀。

2、未早布局 雙線吃緊

一周前,格力電器再迎冰霜。

10月30日,因除濕機質量問題,被美國司法部處以9100萬美元,約合5.8億元人民幣的罰款。疊加召回設備的損失10億元,格力電器要為這批不合格的除濕機,付出至少15.8億元代價。

盡管,這是一筆舊賬,輿論仍然持續爆發。風波中的格力,各種問題被推到了臺前,一切,早已綿延失控。

2019年,是格力電器的分水嶺。那一年,格力電器的營收較上一年增加了3000萬,過去幾年兩位數的增速突然跌落云霄。

而在格力獨霸市場的那些年,老對手,空調市場上的“千年老二”美的不斷加注小家電——被董明珠切割掉的領域,反倒讓美的踩實了地板。

昔日的格力,是那么的不可一視。2018年,董明珠接受吳曉波《十年二十人》欄目采訪,被問到未來五年空調行為會不會出現很大的變化。彼時,董小姐很自信:“行業怎么變,格力都是老大。”

2020年的新冠疫情,讓一切都起了變化。

疫情嚴重沖擊了線下銷售,卻給線上銷售迅速成長的窗口期。這一年,格力電器財務一季度凈利潤銳減70%以上。同期,另兩家白電企業業績卻在持續飄紅。

有投資者問董明珠,是否會嘗試直播,她卻說:“線下門店才是格力的核心競爭力。”

話音未落,董明珠走進了直播間。

2020年全年,格力做了13場直播,帶貨476億元,占格力電器全年空調營收的40.38%。這邊慶功會還沒辦,線下經銷商不干了。眾多經銷商的退出,直接瓦解了格力多年建立的線下零售網絡,營收業績一落千丈。

錯過電商風口,董明珠陷入兩難境地。一方面對手借風舞得正勁;另一方面未早布局,造成眾判親離。

2020年格力和美的半年財報顯示,格力空調業務已被美白拉開了227億元,格力失云了獨占24年之久的“老大”位置。

何以至此?

3、請神送神 格力之選

有人歸因董小姐拋棄“小家電”。

據《中國經營報》報道,董明珠自上任起就認為小家電業務屬“雞肋”——質量難以控制,壞了格力電器的名聲。

董明珠對小家電業務的消極態度,奠定了之后格力的業態格局,包括線上業務。

為了不讓小家電影響格力的品牌形象,2013年起,董小姐就成立子公司“大松”,對小家電產品換牌。

改名之后,格力電器就沒再為小家電業務傾注更多心血,注意力幾乎全在空調業務版塊,小家電在格力內部被邊緣化了。

與格力不同,老對手,空調市場上的“千年老二”美的,卻不斷加注小家電。2014年前后,美的將小家電業務逐漸向線上轉移,隨即迎來了傳統電商迸發以及后來內容電商兩撥流量紅利。

借著風口,美的、蘇泊爾、九陽的小家電業務進入高速成長期。

2013年,蘇寧提出“云商模式”,推出蘇寧易購,拓展全品類家電線上業務。因蘇寧擅自調價,董明珠與蘇寧易購徹底鬧掰,使格力電器再度錯失傳統電商風口。

銷售渠和業態的單一,讓格力電器的抗壓能力明顯弱于同行。

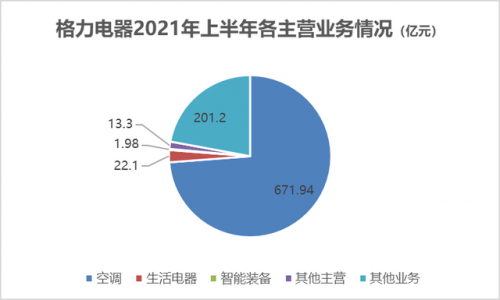

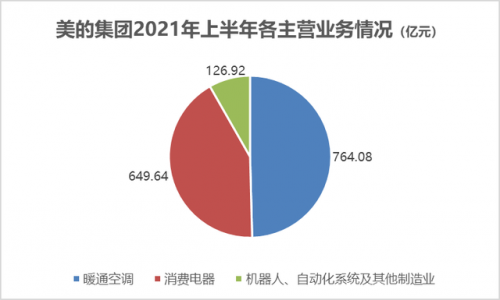

這一點,在2021年白電三巨頭的中報數據上看得更明顯:

格力電器的空調業務占總營收7成,其他業務無一成規模。

反觀美的集團,暖通空調占據43.70%,消費電器占37.15%,機器人及自動化系統占比7.20%。格力的“雞肋”,是美的的“珍饈”。

業界無法回避格力空調,在董小姐的操盤下輝煌的過去;同時格力人也無法不直視,董小姐在格力電器戰略方向上迷茫的果決。

董明珠的任期即將結束,退休還是連任,選擇擺在董小姐和格力面前。

今年6月,董明珠在格力電器舉辦的一次路演活動中說:“我不會明年退休,即使退休也不會賣股票。我要為公司長期發展負責。”

董小姐有太多的故事了。她經年積淀的譜系與她經營多年的格力緊密捆綁。知名自媒體人獸爺半年前的一篇《公司到底誰說了算?》至今仍在網上風傳。包括《時代財經》在內的多家財經媒體仍在發問:“誰在控制格力電器”。

山水無常客,神壇更是如此。這一次,事情或許不會再遂董小姐的愿了。

過去數年中,格力的內部結構已然發生了巨大變化,曾經穩定的高管體系瓦解,親密的經銷商心生嫌隙,小股東們手里的股票越來越不值錢……格力太需要領著繼續嗨的人物了。

格力人,還會不會把選票投給董小姐?

編輯/趙曉琦