摘要:1987年,肯德基闖入中國市場,爆火的場景與餐飲流程模式,中餐經營者眼前一亮。后來的中餐連鎖,無一不把其“標準化”、“供應鏈”管理理念奉若圭臬……同為百勝中國旗下,離“肯德基模式”最近的中式快餐品牌“東方既白”退市,是不是說明肯德基模式不好使了?

這兩天,餐飲界的話題多集中在“東方既白”身上。這家百勝旗下的中式快餐品牌突然宣布“終止運營”,東方既白所有門店將于年內全部關閉。

據悉,截至2021年12月31日,東方既白現有5家門店(最多時總共29家門店)。

百勝中國旗下有多個知名餐飲品牌,除了大家熟知的肯德基、必勝客外,旗下還有包括小肥羊、黃記煌、Lavazza、COFFii&JOY、塔可貝爾,以及東方既白。

作為百勝旗下,享有百勝餐飲供應鏈及多種餐飲運營模式的加持,“東方既白”卻從誕生起,就一直步路蹣跚,屢試屢敗?

對眾多中式快餐經營者來說,肯德基、必勝客是參考圣地,其經營策略也被眾人奉若圭臬。

從這個角度看,挖掘“東方既白”敗北的根源就顯得尤為重要。

名稱沒毛病

東方既白,取自蘇軾的《前赤壁賦》,“客喜而笑,洗盞更酌,肴核既盡,杯盤狼藉。相與枕藉乎舟中,不知東方之既白”。

2005年,東方既白在上海開出了首家門店,三年后,在上海擁有了13家門店。從2012年至2015年,在陸續關閉了杭州、廣州等地多家門店后,門店數量保持在29家左右。

一家擁有百勝集團供應鏈加持,同時又有肯德基模式萌蔽的東方既白,緣何在16年間幾乎原地踏步?

業內人士給出了許多答案,整理來看,首先是定位不清。

東方既白說是中式快餐,但它主打的菜品如雞扒、豬扒飯,料汁多用黑椒汁,讓食客覺得吃得還是西餐。在其菜單上有近200個品類,覆蓋早、午、晚餐和下午茶,但這么多年來,能夠成為“當家菜”和爆款幾乎沒有。

東方既白也曾做過創新,如轉型包子鋪,產品主推淮揚面點。除了包子系列以外,還有淮揚紅燒獅子頭、金陵鹽水鴨等系列菜品。

但這樣的菜品,是區域內容絕大多數餐館的常備菜,屬于你有我有的產品,顯然競爭招數并不高明。

其次是選址問題。東方既白后期選址主要是在交通樞紐、會展場館、旅游景點等地,比如北京的北京西站、西安咸陽國際機場。疫情之后,交通樞紐、會展場館、旅游景點等昔日客流爆棚的地方,一下子變得冷冷清清。

東方既白的品牌能量,又沒有肯德基、必勝客大,占利潤貢獻大頭的核心店鋪生意受到了嚴重影響,整個品牌的回旋余地迅速縮小。

模式沒問題

若說“餐飲連鎖經營”的筆祖是肯德基,恐怕反對者不多。

上世紀80年代入場,肯德基從冰鮮雞肉起步,逐漸換成了冷凍的半成品雞肉;從現場裹粉炸土豆,到預選熬制半成品土豆泥,肯德基(或者說百勝)在餐飲界率先開啟了工業化和國產化供應鏈模式。

正是從肯德基這里,中國餐飲企業第一次意識到了供應鏈這個概念的存在,并慢慢明白供應鏈與餐飲之間的關系。

除了供應鏈,開餐廳的核心競爭力是什么?不同類型的餐廳,可能不太一樣。

對于世代經營的老店,表面上是街坊鄰居的信任和食客對老滋味的懷念。實際上核心競爭力是當地的人脈、資源和信任的累積。

而路邊小店的競爭力,可能是價格、地段、拿手菜,甚至上菜速度。這樣的小店往往規模不大,通過菜市場或農貿市場就能配齊食材。但想要開分店或者更上一層樓,難度就會很大。

還有一種就是連鎖餐飲,比如肯德基,核心競爭力就是供應鏈。核心是要讓每一家店,不管在北京還是上海,濟南還是西安,保證食客都能吃到穩定、足夠好吃的產品。

這或許就是東方既白的癥結,食客無法在200多款菜品中對“東方既白”留下印象。

供應鏈未過時

肯德基的供應鏈,使旗下的產品,包括是炸雞、面包還是汽水,都能保證每家門店口味一致,同時兼具安全、標準化、快速。

所以肯德基的供應鏈相對容易,從供應商,比如福喜集團直接購入半成品配送到門店,面包等新鮮食品則和門店當地的大企業合作。配送到門店后,門店要做的僅僅是把它放到油鍋里、計時,再撈出來。

肯德基的炸雞,談不上新鮮,實際上也淡不好多好吃,跟健康更沒有什么關系。但別忘了,在那個中國餐飲企業連“供應鏈”為何物都不知道的年代,肯德基真真切切地做到了基本安全和標準化。

肯德基的高速擴張讓人眼紅,同時也為中餐連鎖指明了一條路:既然培養廚師那么復雜,那能不能在一個地方做好后,直接送到各門店?

其實這個東西很好理解,如果你去過長沙,一定見過門店密度極高的茶顏悅色。它的很多門店是沒有制冰機和煮茶設備的,而是直接從附近的店運過來,用完了再取。多個門店共用一套設備,成本就是這么降下來的。

再后來,大家又想更進一步。有了中央廚房之后,開店就簡單多了。比如,你點的外賣,可能就是中央廚房配送到門店的料理包,門店稍微加熱一下倒到飯上。央廚配送一次,能用一個星期。

于是,本土餐飲企業把肯德基等的“中央廚房”“供應鏈”“特許加盟”等業務模式學到手后,再把洋快餐的人才挖了過來,僅在上海,就涌現了“小楊生煎”“吉祥餛飩”“鴻瑞興”等新老字號中式快餐連鎖品牌,它們用中國人熟悉并喜愛的生煎、鍋貼、餛飩、面、蓋澆飯等作為主打品種,迅速開疆拓土,與洋品牌爭奪著市場空間。

反觀“東方既白”作為中式快餐連鎖的先行者,混亂了產品搭配,使之喪失了它的先發優勢。

新鮮感是永恒主題

中式快餐品牌的迅速興起,在加速“東方既白”衰弱的同時,也對國外快餐品牌形成了巨大沖擊。

據中商產業研究院2019年的數據,中式快餐占據了快餐市場70.7%的份額,預計2024年中式快餐市場規模11192億元,西式快餐市場規模4134億元,中式快餐的市場份額也隨之增加。

中式快餐的勢頭很猛,正在逼近和蠶食國外快餐品牌的市場份額。

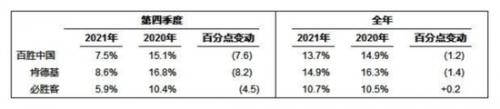

仍以百勝集團旗下餐飲品牌為例,盡管2021年肯德基餐廳門店和營收雙增長,但品牌利潤率正在下滑,截至2021年底,肯德基餐廳利潤率14.9%,同比下滑1.4個百分點,經營利潤11.81%,同比下降1.95個百分點。

必勝客在2021年營收尚可,餐廳利潤率有小幅提升。但其他品牌,如小肥羊、黃記煌、Lavazza、COFFii&JOY等,2021年餐廳收入僅為0.53億美元,目前處于虧損狀態,期間餐廳虧損率達20.8%,同比擴大14.5個百分點。

如今,楊國福麻辣燙、大米先生、遇見小面等連鎖中式快餐品牌,都是肯德基、必勝客,甚至麥當勞的強勁對手。

正如元氣森林異軍突起,令可口與百事“兩樂”驚詫不已,高油高熱量的炸雞漢堡的代表,麥當勞、肯德基也同樣在被越來越多的追求健康、追求身材管理的年輕消費群體所排斥。

無論是自身原因,還是面對行業來勢洶洶的對手,全力討好年輕群體重,成了國外快餐品牌的唯一選擇。

兩大快餐巨頭的日子尚且如此,東方既白的落幕也就不難理解了。

世道正在變化,30年前的喧囂漸行漸遠。

好吃才是靈魂

商業,很多時候是個選擇和妥協的過程。

道理很簡單,為什么快餐店的奶茶就是不如喜茶。是因為在出品過程中,有各種各樣的妥協。每樣東西妥協一點,最后就妥協了很多。

東方既白菜單上有超過200個品類,每一個妥協一點,結果就是“沒有印象”。

餐飲界有句話叫,業績是熬出來的。

你要熬過你的競爭對手,熬過你的消費者,當你的消費者吃了一圈之后,發現還是你最好吃,那TA才會成為你最忠實的顧客。

這句話有兩層意思,第一層是你做出好吃的東西,味道俘獲了消費者;第二層意思是,消費者最終會選擇好的產品。

任何一個品牌,都是經年累月積淀下來的,顧客永遠只會聚焦產品本身,選擇最好吃的那一家。

餐飲業只有把自己的產品做好、體驗做好、服務做好,才能真正熬過消費者,別無他途。

東方既白或許就是眾多網紅餐飲品牌的歸宿。

編輯/趙丹