摘要:2024年伊始,我國(guó)房地產(chǎn)市場(chǎng)迎來(lái)了新一輪的利率調(diào)整。

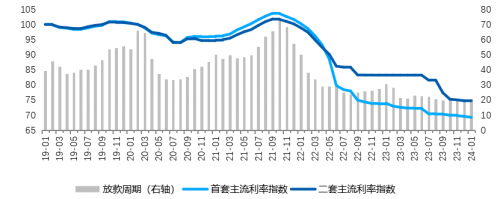

2024年伊始,我國(guó)房地產(chǎn)市場(chǎng)迎來(lái)了新一輪的利率調(diào)整。貝殼研究院監(jiān)測(cè)顯示,2024年1月百城首套主流房貸利率平均為3.84%,較上月降低2BP;二套主流房貸利率平均為4.41%,與上月持平。

2024年1月,9個(gè)城市首套房貸利率下降,主要為二線和三四線城市,下降幅度在5個(gè)至30個(gè)基點(diǎn)之間,其中嘉興、廊坊、徐州首套利率下降30BP,東莞、佛山、呼和浩特下降20BP,南京下降10BP。本月新增8個(gè)城市首套利率首次降至4%以內(nèi)。

截至2024年1月中旬,百城中60城首套房貸利率已進(jìn)入“3時(shí)代”。這一數(shù)字的公布引起了廣泛熱議,許多購(gòu)房者和投資者都在關(guān)注未來(lái)房貸利率是否還有進(jìn)一步下降的空間。

1月22日,2024年首期貸款市場(chǎng)報(bào)價(jià)利率(LPR)出爐。中國(guó)人民銀行授權(quán)全國(guó)銀行間同業(yè)拆借中心公布,2024年1月22日貸款市場(chǎng)報(bào)價(jià)利率(LPR)為:1年期品種報(bào)3.45%,5年期以上品種報(bào)4.20%,兩報(bào)價(jià)均與此前持平。其中,5年期以上LPR已經(jīng)連續(xù)7個(gè)月未下調(diào)。

盡管2024開年貸款市場(chǎng)報(bào)價(jià)利率(LPR)保持不變,但專家認(rèn)為存款利率不斷下調(diào),將為L(zhǎng)PR提供進(jìn)一步下行的空間。

2023年12月商業(yè)銀行又下調(diào)了存款利率,且范圍和幅度較以往更大。有機(jī)構(gòu)人士預(yù)測(cè),LPR在2024年可能還有20~30BP的下行空間。然而這也取決于多種因素,包括宏觀經(jīng)濟(jì)狀況、政策導(dǎo)向以及銀行的凈息差壓力等。

去年1月,央行、銀保監(jiān)會(huì)聯(lián)合下發(fā)《關(guān)于建立新發(fā)放首套住房個(gè)人住房貸款利率政策動(dòng)態(tài)調(diào)整長(zhǎng)效機(jī)制的通知》,新建商品住宅銷售價(jià)格環(huán)比和同比連續(xù)3個(gè)月均下降的城市,可階段性維持、下調(diào)或取消當(dāng)?shù)厥滋鬃》抠J款利率政策下限。

目前,廣東佛山、東莞已宣布階段性取消首套房貸利率下限。2024年1月1日起,廣東佛山實(shí)行階段性取消首套商業(yè)性個(gè)人住房貸款利率下限的政策,具體房貸利率由各商業(yè)銀行根據(jù)市場(chǎng)化、法制化原則自主確定。現(xiàn)在佛山多家銀行首套房貸利率已下調(diào)至3.8%。

當(dāng)前絕大部分地區(qū)的房?jī)r(jià)仍面臨較大調(diào)整壓力,各地調(diào)整首套房貸利率下限有助于降低購(gòu)房門檻,減輕購(gòu)房者負(fù)擔(dān),鼓勵(lì)更多的剛需性住房需求入市,從而對(duì)房?jī)r(jià)起到托底的作用。

可以預(yù)見(jiàn),2024年在房地產(chǎn)供需兩端依舊疲弱的情況下,LPR仍有下調(diào)的空間和必要性。

編輯/李卓蓮