摘要:從長期發展來看,充分的市場競爭下,電池產業鏈生態鏈會更加穩固,具有可持續性,價格也會隨著鋰礦的開采回到一個相對合適的價格。

新能源迅速發展態勢下,鋰礦在全球的爭奪戰也愈發激烈。我國終端新能源汽車需求上升,拉動了碳酸鋰、氫 氧化鋰等鋰電池上游原材料的需求,國內鋰鹽價格一度上漲不停。

2022年11月25日10時,雅江縣斯諾威礦業發展有限公司就54.2857%的股份進行第三次正式拍賣,起拍價2億,保證金4千萬元,在短短的22分鐘里,有人出價4億到達封頂價。參與此次礦股競拍的主要有協鑫能科、盛新鋰能、天華超凈,以及川能動力、融捷股份、四川路橋等企業。

此次股份拍賣之所以受到各方爭奪,其主要原因是斯諾威手中掌握著豐富的鋰礦資源,擁有德扯弄巴鋰礦的探礦權。該鋰礦屬于甲基卡鋰輝石礦區礦山,礦山儲量1814萬砘,鋰資源豐富,平均品位1.34%,屬于中大型鋰礦。

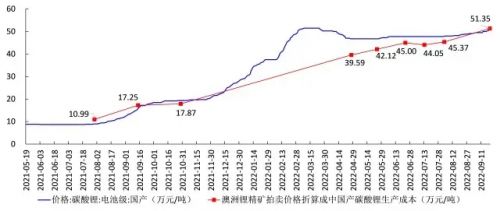

自2020年8月以來,供給相對剛性背景下,動力電池需求快速放量以及儲能需求的爆發,推動鋰鹽價格持續上漲,有數據顯示,自11月起,工業級碳酸鋰和氫氧化鋰的價格已經接近60萬元/噸關口,同比2020年年初的5.3萬元/噸,價格上漲了十倍不止。

坐擁鋰礦的盛鑫鋰能,天華超凈等新能源產業鏈上游企業,借此賺的盆滿缽滿。2022年寧德時代先后披露六個投資項目,支出900億元,在全球投資鋰電池基地項目。

去年十月份紫金礦業先后收購阿根廷3Q鋰鹽湖項目、西藏拉果錯鹽湖項目、湖南省道縣湘源鋰多金屬礦,累計耗資過百億。

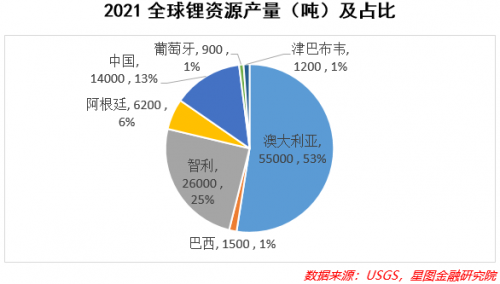

全球鋰資源儲量并不少,截止到2021年,全球鋰資源的總量大約在8900萬噸,已經被探明的儲量有2200萬噸,且主要分布在南美鋰三角地區。

相比之前,2021年的全球鋰產量僅有10萬噸左右。儲量多并不意味著產量就多,因為各國自然環境、基礎設施、開采技術等多方面因素的影響,目前鋰礦的主要產地只有澳大利亞。

在鋰鹽價格不斷升溫的情況下,全球開始了產能擴充的步伐。澳大利亞、南美鋰三角區、中國、非洲綠地礦等主要鋰資源產地均成為了全球最多的產能擴張區。其中,澳洲、南美、中國開采技術和基礎設備基本穩定,是諸多產能區中最穩定的產區。

從各地的產能規劃情況來看,似乎產能擴張已經超過了鋰產品的需求,行業會進入供大于求的情況,鋰鹽產品價格也會大幅下降。然而,從近幾年的實際情況來看,產能規劃未必能夠按計劃實現。疫情影響下,海外礦區人員流動,物流運輸等都受到不同程度的影響。

就鋰礦價格,有關部門曾舉辦過座談會。2022年9月16日,工信部原材料工業司組織召開鋰資源產業發展座談會,強調了從全產業鏈審視鋰產業發展和價格問題。鼓勵上下游企業通過簽訂長期協議等方式建立利益長期共享的協作關系,合理維護供應鏈穩定發展。

當前,行業利益持續上漲,供需錯配現象短期內難以緩解,鋰礦開采產能增加周期長,價格難以在短期內降下來。但從長期發展來看,充分的市場競爭下,電池產業鏈生態鏈會更加穩固,具有可持續性,價格也會隨著鋰礦的開采回到一個相對合適的價格。

編輯/張倩