摘要:無糖時代,軟飲業正在爆發的競爭,其激烈程度超乎想象。

虎年伊始,大家都將目光聚焦在東歐。

孰料,飲料行業戰爭已然硝煙四起。先是農夫山泉放言要“干掉元氣森林”,緊接著,百事可口也插上一腳,說了同樣的話。

聲音最響的是還是可口可樂,有報道稱,“在一次內部會議上,可樂說2022年,市場上不會再有元氣森林的氣泡水。”

元氣森林為什么這么遭“恨”?可樂為什么誓言放倒它,碳酸飲料巨頭憑什么能干掉植物蛋白飲料?

這一切,還要從“糖”說起。

昔日“奢侈品”的沒落

中世紀的歐洲,糖是奢侈品。在我國,很多時候糖也是稀罕物。

物質極大豐富之后,昔日被捧在手心里的糖,開始被人們拋棄。

1999年是糖的地位分水嶺,雀巢、卡夫、可口可樂等食品行業巨頭聚在一起開了個會,會議主題就是“控糖”。會議未起到多大效果,但掀起了“控糖”的討論。

事實上,早在1982年可口可樂就推出第一款無糖產品“健怡可樂”(Diet Coke),但銷量始終上不去。

即便在“控糖”會議之后,有些原本參與“控糖”的食品公司,為了讓產品賣得動,甚至悄悄在配方中增加了糖含量。

隨著全球肥胖人數的猛增,各國開始意識到“控糖”的重要性。紐約市長布隆伯格最早提出了關于“含糖汽水”的禁令:在紐約的餐廳等公共場所,禁止售賣16盎司(約合475毫升)以上的大瓶或大杯含糖汽水,違反規定將被處以200美元罰款。

之后,許多城市開始效仿紐約的做法。

影響最為深遠的事件是,2014年1月,墨西哥對碳酸飲料征稅,成為全球第一個施行“糖稅”的國家,之后,歐美等多個國家加入征收“糖稅”的隊伍中。

我國于2016年5月,由國家衛生計生委提出“控制添加糖攝入量”。2017年的十八屆五中全會的“健康中國”的國家戰略中再度明確:加強營養干預、減糖降脂、健康化多元發展。

自此,“減糖”成為行業共識。

飲料品牌混打“0糖”戰

非常湊巧,元氣森林就是那個時候誕生的。

盡管元氣森林玩了個文字游戲,故意混淆了“無蔗糖=無糖”的概念。

但擋不住它抓住了風口,成為飲料行業內的一匹黑馬。由此,也揭開了這場關于中國品牌、消費者以及產業上下游的“無糖運動”。

一夜之間,當消費者再走進便利店時,滿貨架鋪滿了這款陌生的品牌名字,瓶身顯目處寫著“0糖0卡0脂”。

短短數年,這個陌生的飲料品牌就引起了全行業的關注,截至2019年末元氣森林全年銷售額就已達8.8億元,隨后銷售業績開始成倍往上翻。

到了2021年,元氣森林僅線下銷售收入就已高達75億元,是兩年前的10倍,預計全年銷售收入突破100億元。

伴隨元氣森林崛起的,是一眾無糖飲料品牌的集中爆發,商場硝煙味漸濃。

2020年7月,喜茶推出添加赤蘚糖醇的0糖0脂氣泡水“喜小茶”,定價每瓶5.5元,直接對標元氣森林。緊接著奈雪、米芝蓮、COCO等紛紛降低含糖量。同為新式飲品玩家的奈雪的茶,也在當年推出了“0卡糖”,消費者可在下單時按需自行選擇添加。

隨后,伊利上市了伊然乳礦氣泡水,以“0糖0卡0脂”為核心賣點;統一的茶霸飲料新品里再次推出高端無糖茶飲;健力寶、娃哈哈,也隨著跟進,主推“0糖0脂”概念飲料。

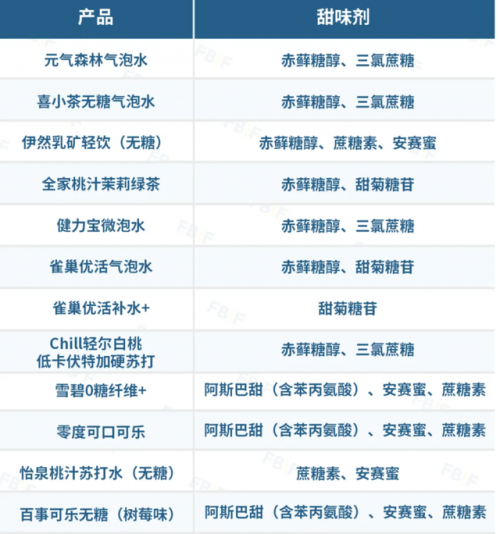

一時間,超市里擠滿了無糖飲品,它不再是一種小眾產品,伴隨著健康熱潮的風靡,擴張勢頭無法阻擋。

可樂攜“植白說”加入賽道

在飲料圈,可口可樂是個神奇的存在。它是唯一一款將品類名稱注冊成為公司商標的企業。更令人稱奇的是,就這么一個骨子里浸著可樂味的,專為可樂而生的可口可樂,卻說要賣植物奶飲料了。

原因很簡單,就是為了仰合“無糖”時代。

其轉型過程很有意思。

在2012年的時候,可口可樂的全年營收是480.17億美元,形勢大好。可誰也沒想到,就從第二年開始,可口可樂迎來了六年的負增長,到2018年全年營收只有318.56億了,利潤下滑了33%。

出現如此嚴重的利潤下滑,就要一定找到原因,是市場導致的還是領導人能力出了問題,誰來為此事負責?

找來找去,結論是誰也不用負責,業績下滑的原因是消費風向變了:全球的確掀起了一股健康生活的風尚,碳水化合物、糖、脂肪等,突然變得不招人待見了。

表面上看,這是推卸責任,但像可口可樂這樣的國際性大公司,在這種關鍵性問題上是不可能犯錯的。

為了應證結論,可口可樂在2019年推出了無糖可樂。果然,推出當年業績就出現了正增長,雖然第二年出現了小幅下滑,初步判斷是受疫情的影響。當他們把這個方案堅持到2021年的時候,答案就很清晰了,全年利潤達到了387億美元。

所以,當這個答案一清晰,可口可樂就迅速調整方向,推出自己的植物基飲料,分別在線上的京東、天貓和抖音上開設了他們的專賣店。

新品整個配方都換了,再叫“可樂”好像有點不對勁,于是他們另外起了個名字,叫“植白說”。

放倒“元氣”的底氣

回到主題,眾品牌為何要“干掉”元氣森林?

對農夫山泉來說,元氣森林在2021年線下投放冰柜,搶占其線下終端的位置,本身就是“宣戰”,這才有了鐘睒睒發起的“天降財神”狙擊戰,用真金白銀對元氣林林進行圍攻,提出“店家只要把農夫山泉的產品放到元氣森林的冰柜,就能獲等量長白雪礦泉水”。

與農夫山泉的擦搶走火不同,元氣森林主打的氣泡水觸動了可口可樂和百事可樂的命根。

在品類上,氣泡水和可樂具有相似性。兩樂最擔心的是,如果元氣森林繼續宣傳含糖飲料不健康,加上父母對孩子的管控,可樂很有可能會在下一輩孩童中失去記憶力。

而在氣泡水市場,元氣森林也面臨著農夫山泉、娃哈哈等多方面的產品壓力。這是元氣森林犯“眾怒”的原因。

(元氣的競品均是巨無霸)

事實上,元氣森林本身也很脆弱。

首先,無糖飲料的準入門檻并非高不可攀,基于軟飲行業產品研發以及供應鏈管理等核心綜合實力的比拼令產品的更迭速度極快,“今年風靡一時的熱銷爆款,明年可能就不香了”成為常態。

其次,元氣森林目前除了氣泡水本身,再沒有其他產品對市場進行有效保護。換句話說,元氣森林既無技術優勢,也無護城河。

更何況,還有來自快消巨頭從資本實力、品牌底蘊到產業鏈、渠道、營銷各個板塊的圍追堵截。

在多重壓力之下,元氣森林正在遭遇一個極其艱難的時期,像極了塞倫蓋蒂草原上的羚羊!

編輯/趙丹